このサイトは「経営者報酬管理制度」の実現をめざす社会運動のサイトです。

◆経営者報酬管理

制度

~社会を豊かにするために~

詳細 ※このページの読了時間はおよそ6分です。

このページでは構想について詳しく説明します。

<もくじ>

●報酬の種類

●月給

●賞与(ボーナス)

●退職金

●追加褒賞金

報酬の種類

次は報酬の種類です。

①月給

②賞与(ボーナス)

③退職金

④追加褒賞金

以下でそれぞれの構想を順に説明します。

月給

次は月給の構想です。

【方針】

月給は低く設定します。高くしてしまうと、経営努力を促す力が弱くなるからです。

【計算式】

次のどちらかの計算式で月給の上限額を出します。

①前期の従業員の最低時給額×8×20×月給取得率○%

②前期の従業員の最低月給額×月給取得率○%

このように、従業員の最低給与と連動させることで、従業員の給与の底上げを促します。月給取得率を高くしすぎると、経営努力を促す力が弱くなります。逆に、月給取得率を低くしすぎると、経営者のなり手が不足するおそれがあります。したがって、ほど良い月給取得率を設定する必要があります。私案は200%~500%ぐらいです。これは企業の経営規模の段階に応じて設定します。

【補足】

<算出額の意味>

上記の計算式で算出する金額はあくまで上限額です。確定額ではありません。したがって、個々の会社において上限額よりも低く設定することは可能です。

<減額>

以下の場合は減額します。

●最終赤字(これは経営努力を促すためです。)

●経営上の法令違反(これは善良な経営を促すためです。)

賞与(ボーナス)

次は賞与の構想です。

【反映のしかた】

<反映事項>

●企業利益

●労働環境

<企業利益の反映のしかた>

包括利益を反映させる。(包括利益から賞与原資を算出します。)

<労働環境の反映のしかた>

労働環境評価制度※による前期評価結果を反映させる。(評価結果に応じて役員全員分の賞与総額が決まるようにします。)

※「労働環境評価制度」については別のウェブサイトにて提案しております。そちらをご覧ください。

【支給回数】

●年1回とする。(これは会計年度の決算に対する責任感を強めるためです。)

●また4年に1回のものも設ける。(これは中長期的な挑戦的新規事業を促すためです。)

【計算方法】

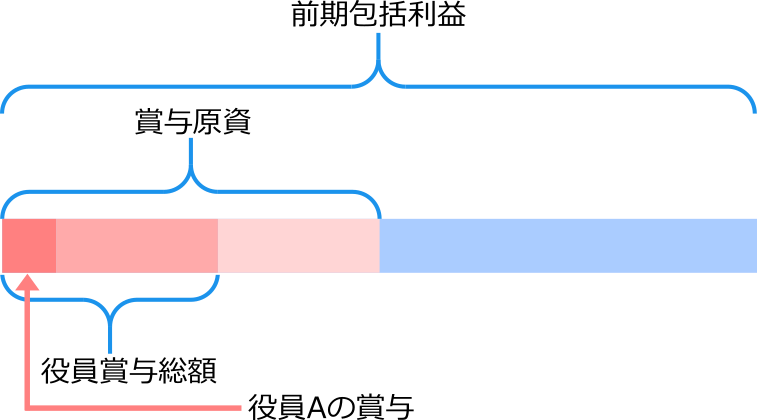

①まず、包括利益から賞与原資取得率○%分を引き出し、これを賞与原資とする。(賞与原資取得率はあらかじめ包括利益の額に対して段階的に定めておきます。)

包括利益×賞与原資取得率=賞与原資

②労働環境評価制度による前期評価結果にもとづいて賞与総額取得率を確認する。(賞与総額取得率はあらかじめ評価結果の段階に対して定めておきます。)

③賞与原資から賞与総額取得率○%分を引き出し、これを役員全員分の賞与総額とする。

賞与原資×賞与総額取得率=全役員分賞与総額

④この賞与総額をあらかじめ株主総会で定めた配分方法に従って各役員に配分する。

【4期賞与の場合】

4年に1回の賞与の場合は次のように行います。

●賞与原資を算出するために使う包括利益は4年間の総額を用いる。

●賞与総額取得率は直前の評価結果を用いる。

【補足】

<赤字の場合>

赤字の場合は、原資がありませんので、当然、賞与はでません。

<減額>

法令違反があった場合はその内容に応じて減額します。(減額率はあらかじめ法令違反の内容に対して定めておきます。)

【図解1:賞与】

※この図はあくまで概略です。実際の割合を表現しているわけではありません。

退職金

次は退職金の構想です。

【反映のしかた】

<反映事項>

●企業利益

●労働環境

<企業利益の反映のしかた>

在任中の包括利益の総額を反映させる。

<労働環境の反映のしかた>

労働環境評価制度による退任時の評価結果を反映させる。

【支給方法】

支給方法は現金とする。

【計算方法】

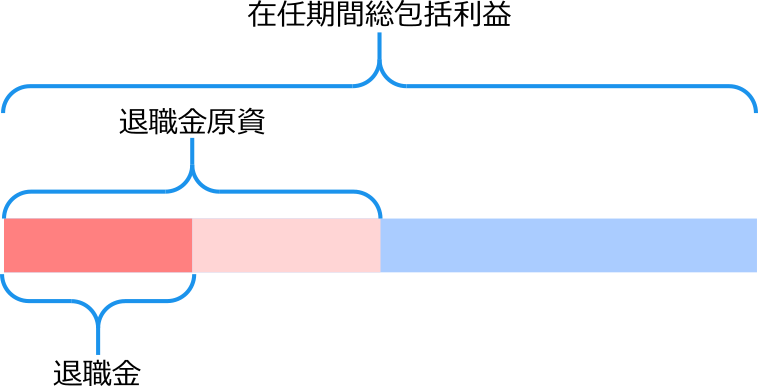

①まず、在任中の包括利益の総額から退職金原資取得率○%分を引き出し、これを退職金原資とする。(退職金原資取得率はあらかじめ在任中の総包括利益の額に対して段階的に定めておきます。また、これは最高位の役員とそれ以外の役員に分けて、別々に定めます。)

在任期間の総包括利益×退職金原資取得率=退職金原資

②労働環境評価制度による退任時の評価結果にもとづいて退職金取得率を確認する。(退職金取得率はあらかじめ評価結果の段階に対して定めておきます。また、これは最高位の役員とそれ以外の役員に分けて、別々に定めます。)

③退職金原資から退職金取得率○%分を引き出し、これを退職金とする。

退職金原資×退職金取得率=退職金

【補足】

<赤字の場合>

赤字の場合は、原資がありませんので、当然、退職金はでません。

<減額>

在任中に法令違反があった場合はその内容に応じて減額します。(減額率はあらかじめ法令違反の内容に対して定めておきます。)

【図解2:退職金】

追加褒賞金

追加褒賞金は、経営者に対し、中長期的な挑戦的新規事業を促すため、また、退任後の会社の未来にも責任を持たせるためのものです。

次は追加報褒賞金の構想です。

【反映のしかた】

<反映事項>

企業利益

<企業利益の反映のしかた>

●在任中の包括利益の総額を反映させる。

●退任後の包括利益を反映させる。(こうすることで、中長期的な挑戦的新規事業を促し、また、退任後の経営にも責任を持たせます。)

【支給方法】

●支給方法は現金とする。

●支給回数は3回とし、退任から5年後、10年後、15年後に支給する。

【計算方法】

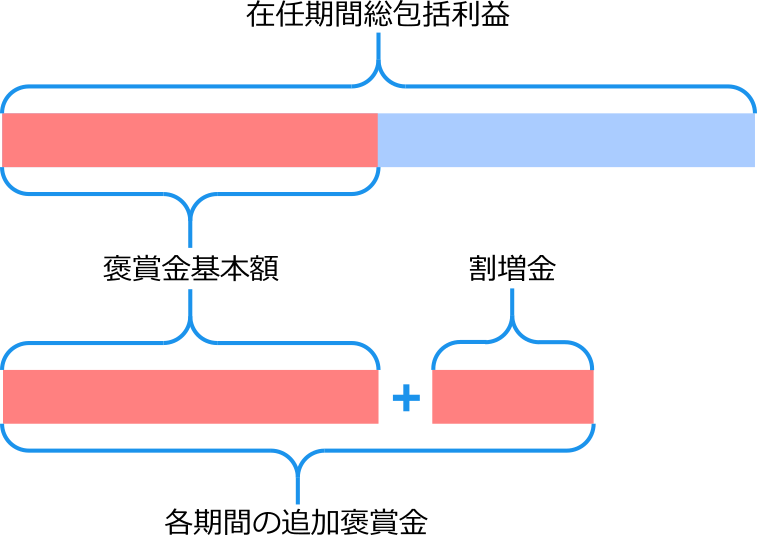

①まず、退任後の時間を3期に分けます。退任時から5年後までを第1期、5年後から10年後までを第2期、10年後から15年後までを第3期とします。そして、各期間の包括利益の総額を出します。

②在任中の総包括利益から褒賞金基本額取得率○%分を引き出し、これを各期間の褒賞金基本額とする。(褒賞金基本額取得率はあらかじめ在任中の総包括利益の額に対して段階的に定めておきます。また、これは最高位の役員とそれ以外の役員に分けて別々に定めます。)

在任中の総包括利益×褒賞金基本額取得率=褒賞金基本額

③各期間の総包括利益によって変動する褒賞金利率○%を褒賞金基本額に掛けて割増金を出します。(褒賞金利率はあらかじめ定めておきます。また、これは最高位の役員とそれ以外の役員に分けて別々に定めます。)

褒賞金基本額×褒賞金利率=割増金

④褒賞金基本額に割増金を足して、これを褒賞金とします。

褒賞金基本額+各期間の割増金=各期間の追加褒賞金

【補足】

<1.褒賞金基本額>

褒賞金基本額は支給を確約された金額ではありません。つまり、退任時点で退任者に所有権が生じるわけではありません。

<2.長期在任の場合>

長期在任者は支給回数が減ることにします。9年以上の在任で1回(第3期の分)減ります。以降4年増えるごとに、第2期分、第1期分と減ることにします。これは効率的な経営を促すためです。

<3.倒産の場合>

倒産した場合はもらえません。

<4.不正があった場合>

在任中の背任行為や職務上の違法行為が発覚し、有罪が確定した者は追加褒賞金をもらうことはできないことにします。また、発覚前にもらった分を返還しなければならないこととします。誠実な経営と法令遵守を促すためです。

<5.災害による業績悪化の場合>

退任後に災害によって会社の業績が悪化した場合は追加褒賞金の支給を繰り越しできることにします。これは追加褒賞金の支払いによる経営の圧迫を回避するためです。

【図解3:追加褒賞金】